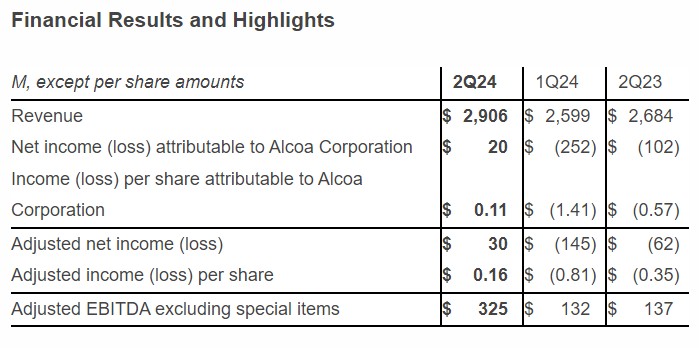

智通财经获悉,美国铝业(AA.US)公布了第二财季业绩。数据显示,Q2调整后每股收益0.16美元,市场预期为0.08美元配资资深股票配资门户,上年同期每股亏损0.35美元。第二财季销售额29.1亿美元,同比增长8.3%,市场预期为28.5亿美元;第二财季调整后息税前利润3.25亿美元,市场预期为3.14亿美元,上年同期1.37亿美元。

中国外贸进出口持续表现出稳健的上升趋势,显示出我国外贸的强劲韧性和活力。

受价格和出货量上升的提振,美国铝业第二季度扭亏为盈。氧化铝第三方收入环比增长5%,原因是价格上涨部分被出货量下降所抵消,而铝第三方收入环比增长16%,原因是价格上涨和出货量增加。

这一结果反映出氧化铝和铝材市场强劲,价格上升推动了收入的飙升。该公司的财务业绩与上一季度的亏损相比出现了显著好转,收入环比增长了12%。美国铝业Q2净利润为2000万美元(合每股0.11美元),较第一季度亏损2.52亿美元(合每股- 1.41美元)和上年同期亏损1.02亿美元(合每股- 0.57美元)大幅回升。

不包括特殊项目的调整后EBITDA飙升至3.25亿美元,较第一季度的1.32亿美元和去年同期的1.37亿美元大幅增长。这一改善归因于氧化铝和铝的平均实现价格上涨,加上生产和原材料成本下降,部分被能源成本上升所抵消。

美国铝业公司总裁兼首席执行官William F. Oplinger将公司的持续改进举措和有利的市场条件归功于业绩的增强。Oplinger评论道:“我们对卓越运营和战略计划的关注使我们能够充分利用当前的市场动态,从而实现稳健的季度业绩。”

展望未来,在生产方面,美国铝业公司仍预计2024年铝总产量和出货量将保持不变,分别在220万至230万公吨、250万至260万公吨。美国铝业也仍预计2024年氧化铝总产量和出货量将保持不变,分别在980万至1000万公吨、1270万至1290万公吨。

美国铝业周二表示,股东已批准发行与收购澳大利亚铝业和铝土矿商氧化铝有限公司(AWCMY.US)有关的股票,预计该交易将于8月1日前完成。根据美国证券交易委员会最近的一份文件显示,美国铝业在一个关键的举动中获得了其股东的批准,以进行大规模的股票发行。该批准在周一的特别会议上获得批准,允许向氧化铝有限公司的股东发行普通股和无投票权的可转换优先股。该提案获得了股东的压倒性支持,这是美国铝业与氧化铝有限公司之间正在进行的交易的关键一步。该公司还预计,由于收购氧化铝有限公司有限公司的债务,利息支出将增加约500万美元。

对于第三季度,由于澳大利亚铝土矿的品位,美铝将氧化铝部门调整后的EBITDA预期下调了1000万美元,同时由于原材料价格有利,将铝部门的EBITDA预期上调了1000万美元。该公司还将第三季度的利息支出预期上调了500万美元,原因是收购氧化铝有限公司有限公司的债务。

上半年铝市强劲提振矿商业绩,下半年行业有望维持高景气度

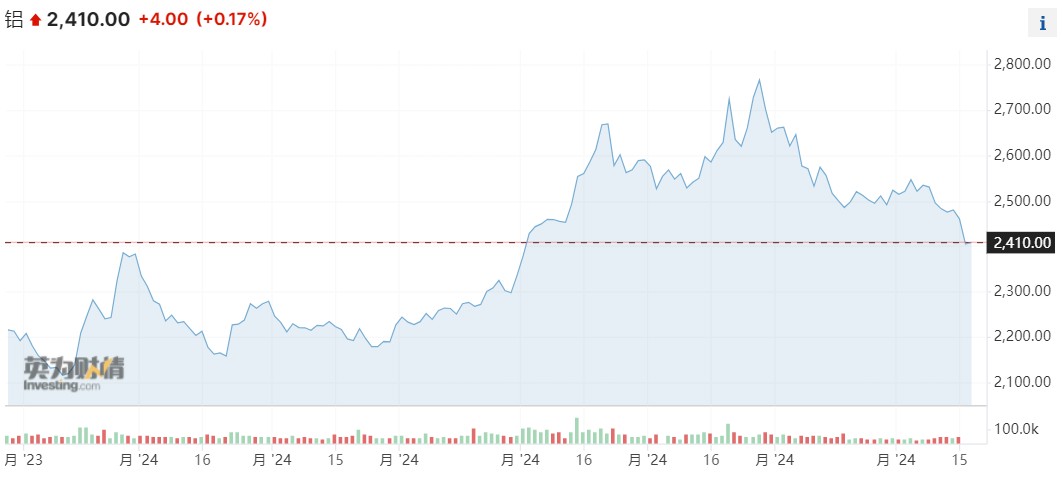

今年以来中国氧化铝价格不断突破新高,推动价格上涨的主因是供需错配。同期,海外氧化铝价格震荡偏强运行,截止到2024年6月底,澳大利亚FOB价格上涨至505美元/吨,同比上涨52.57%。据Mysteel,2024年上半年国内氧化铝价格大幅上涨,上半年国内氧化铝现货均价为3906元/吨,同比上涨34.64%。

铝价强势拉涨,传导到业务层面,相关铝企的业绩也是视级而上。例如,中国宏桥(01378)上个月公告,受益于铝产品价格上涨等利好因素,集团截至2024年6月30日止六个月的净利润较2023年同期相比,预计可能会增加220%左右。中国铝业(02600)此前也发布盈喜,预计6月止六个月净利润介乎65亿至73亿人民币,同比增长90%至114%。

值得注意的是,近期或受宏观面提振有限,以及淡季需求走弱等因素影响,铝价陷入震荡调整。尽管降息预期升温但受经济疲弱而引发的需求担忧影响,市场除贵金属以外其余商品均对利好消息反馈平淡。再来看国内市场,目前铝行业正处需求淡季,同时供给侧铝企普遍以稳生产为主,供需疲软背景下铝价短期抑或缺乏向上突破动能。

不过若将视线拉长,中长期时间维度下铝行业向好趋势预计不会发生变化。现阶段,基于产能“天花板”限制的大背景,电解铝总供给量增幅已十分有限;而需求侧以汽车轻量化、光伏板块以及特高压建设为代表的新需求在“双碳”政策下持续高速增长,这在一定程度上弥补了房地产等行业低迷对需求的负面影响。可预见的是,在需求有保障而供给受到严格约束的情况下,铝价易涨难跌依然会是未来相当长时间内的主基调。

东兴证券此前便发布研报称,鉴于全球铝土矿供需紧张问题或仍持续,氧化铝及铝产品价格长期定价逻辑在产业链供给刚性化程度显现下仍易涨难跌,铝上游行业或维持高景气度;铝土矿价格传导机制顺畅,行业高景气度持续或提振行业估值及配置价值。

招银国际此前预测2024年/25年全球铝需求将增长3.2%/2.2%,快于该行的供应增长预测(2.3%/1.7%)。该行预计2024-25年全球铝供需将从2023年的剩余状态转为短缺。

在这种情况下,龙头公司的投资价值自然不可小觑。以铝产业链一体化龙头中国宏桥、中国铝业为例,这两家公司发布盈喜后,获得多家投行继续看涨。

对于中国宏桥,在净利润预计将得益于铝价而强劲增长的情况下,其估值水平较同行仍有大幅折让。瑞银发表报告指,如果简单地假设90%为归属于股东的净利润,该行料中期净利润约占该行和市场全年预测48%和49%。招银国际发布研究则报告称,预计电解铝价格每上涨1%,宏桥的盈利将增加4%;而且尽管自今年年初以来股价大幅上涨,但宏桥仍处于周期中期的估值(<6倍2024年市盈率),且较全球同行大幅折让。

对于中国铝业,摩根士丹利与摩根大通均发表研报指,下半年盈利前景有望持续向好。具体来看,大摩认为,山西及河南铝矿供应紧张以及冶炼厂原材料库存水平下降,均为氧化铝价格提供支持,大摩预期铝价或于高位波动,令中铝下半年铝业务盈利或改善。小摩也指出,对铝价前景正面看法不变,相信中铝今年仍有望实现创纪录的利润,以及更高的派息表现;建议投资者在中铝H股进一步回调时进行吸纳。

在美股方面,杰富瑞的分析师此前也提出了乐观的市场预测,他们认为铜和铝的价格在中期内有望上涨。这一预期是基于电气化需求的增长、全球经济的复苏以及供应方面的限制;基于这些因素,分析师建议投资者考虑购入铜和铝行业领先生产商的股票,特别推荐了美国铝业公司和嘉能可(ADR)(GLNCY.US)。

这种乐观情绪的背后是对几个关键经济体的预期:中国工业活动的小幅改善、印度和东南亚经济的强劲增长,以及美国基础设施项目的启动。此外,美联储可能的降息举措被看作是一个重大利好,这不仅能抵消短期内的周期性风险,也将为麦克莫兰銅金(FCX.US)、Lundin Mining和泰克资源有限公司(TECK.US)等公司带来积极影响。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069配资资深股票配资门户

文章为作者独立观点,不代表股票杠杆配资平台观点